A Reforma Tributária, sancionada em 16 de janeiro de 2025, propõe a implementação do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços). Um dos pontos centrais desse novo modelo é o tratamento dado aos créditos tributários, especialmente ao crédito presumido, mecanismo que deve cumprir um papel relevante para setores que terão regimes diferenciados. Este guia busca explicar como o crédito presumido será aplicado, os regimes especiais previstos e o que muda com a transição.

Crédito Presumido na Reforma Tributária

A Lei Complementar 214/2025 instituiu crédito presumido para determinadas situações, permitindo que as empresas deduzam um valor de crédito fiscal fixo ou estimado de impostos a pagar, no caso, o IBS e a CBS.

Nesse novo cenário, o crédito presumido surge como uma ferramenta estratégica para equilibrar o sistema tributário. Ele será aplicado, principalmente, em setores que, por suas particularidades, têm dificuldades para recuperar integralmente os créditos, como aqueles que operam sob regimes especiais ou com restrições ao direito de crédito.

Na prática, isso significa que empresas poderão abater do imposto a pagar o valor relativo aos seus créditos presumidos. Essa simplificação não só reduz o montante final de tributos a ser recolhido, como também diminui a complexidade na apuração dos créditos, o que representa um alívio especialmente para pequenas e médias empresas.

Regras de apuração e não cumulatividade do IBS e da CBS

Confira como funcionará a apuração mensal do IBS e da CBS, os princípios da não cumulatividade e os efeitos de operações com tratamentos tributários especiais, como isenções, imunidades e alíquotas zero.

Regras de apuração (Arts. 43 e 45 da LC 214/2025)

A apuração relativa ao IBS e à CBS será feita mensalmente com controles separados para cada tributo. Ao final de cada mês, o contribuinte deverá calcular o saldo apurado com base na diferença entre:

- Débitos decorrentes dos fatos geradores ocorridos no período de apuração;

- Créditos apropriados no mesmo período, incluindo os créditos presumidos, acrescido do saldo a recuperar de período ou períodos anteriores não utilizados para compensação ou ressarcimento.”

Esse sistema permite ao contribuinte compensar os tributos a pagar com os créditos, respeitando as regras de não cumulatividade.

Não Cumulatividade (Art. 47 da Lei Complementar 214/2025)

O princípio da não cumulatividade permite que os tributos pagos nas etapas anteriores da cadeia produtiva sejam compensados nas etapas seguintes.

Os valores dos créditos do IBS e da CBS apropriados corresponderão:

- Débitos destacados no documento fiscal de aquisição, desde que tenham sido extintos por meio de pagamento ou outra forma prevista no art. 27 da Lei Complementar 214/2025;

- Créditos presumidos, nas situações específicas autorizadas pela legislação.

Esse modelo busca assegurar que o tributo incida apenas sobre o valor agregado em cada etapa da cadeia, promovendo maior neutralidade econômica.

Tratamento de Operações Imunes, Isentas, com Alíquota Zero, Diferidas ou Suspensas (Art. 49 da LC 214/2025)

Operações que se enquadram como imunes, isentas, com alíquota zero, diferidas ou suspensas, regra geral, não geram direito à apropriação de créditos para o adquirente dos bens ou serviços, porém, essa vedação não se aplica aos créditos presumidos expressamente previstos na Lei Complementar 214/2025.

Nota Técnica 2025.002 – Versão 1.01: Adequação dos leiautes Reforma Tributária do Consumo – RTC e SCHEMAS

Foi publicada, no dia 15 de abril, a Nota Técnica 2025.002 v.1.01, trazendo novidades importantes no processo de emissão de Notas Fiscais eletrônicas (NF-e e NFC-e), em preparação para a entrada em vigor da Reforma Tributária em 2026. Junto com ela, também foram disponibilizados os novos schemas XML, que definem como esses documentos devem ser estruturados.

A NT 2025.002 atualiza o layout da NF-e e da NFC-e para permitir que as empresas informem dados sobre os novos tributos criados pela Lei Complementar 214/2025:

- IBS (Imposto sobre Bens e Serviços);

- CBS (Contribuição sobre Bens e Serviços);

- IS (Imposto Seletivo).

Esses tributos fazem parte da Reforma Tributária aprovada com a Emenda Constitucional 132/2023.

O que muda na prática?

A NT 2025.002 v.1.01 traz várias atualizações importantes que afetam diretamente a estrutura e o preenchimento da NF-e e NFC-e. Veja os principais pontos:

Informações sobre os novos tributos

Agora, as notas fiscais terão campos específicos para declarar o IBS, CBS e IS. Essas informações ainda serão opcionais durante 2025 e não serão validadas, mas a partir de janeiro de 2026 estarão sujeitas à validação.

Novo código de classificação tributária do IBS/CBS

Foi criada uma tabela com os códigos de classificação do IBS e da CBS para cada item da nota fiscal. Essa codificação padroniza como informar a tributação e será usada também para facilitar a apuração automática dos impostos.

- CST-IBS e CST-CBS: Códigos de Situação Tributária

- cClassTrib: Código de Classificação Tributária

Exemplo:

- 000001 – Situações tributadas integralmente pelo IBS e CBS.

- 200046 – Operações com bens imóveis, observado o art. 261 da Lei Complementar nº 214, de 2025.

- 410017 – Aquisição de bem móvel com crédito presumido sob condição de revenda realizada, observado o art. 171 da Lei Complementar nº 214, de 2025.

Esses códigos são vinculados às regras de validação e apuração assistida descritas na NT.

Novo arquivo XML comum: DFeTiposBasicos_v1.00.xsd

Esse arquivo passa a ser utilizado por todos os DF-e (Documentos Fiscais Eletrônicos) e traz uma padronização nos campos relacionados à tributação do IBS e da CBS.

Notas de Débito e Crédito ganham finalidades próprias

Foram criadas novas finalidades de emissão para as NF-e modelo 55:

- 3 – Nota de Débito: aumento no imposto devido pelo emitente

- 4 – Nota de Crédito: redução no imposto devido pelo emitente

Essas finalidades ajudam a registrar ajustes e operações especiais de forma estruturada.

As finalidades 2 (“Nota Complementar”) e 5 (“Nota de Ajuste”) continuam válidas e passam a ser tratadas como casos específicos de nota de débito.

Ampliação do código de status de resposta

- O código de status de resposta agora tem 4 dígitos

Esses novos códigos serão usados especialmente nas rejeições relacionadas ao IBS, CBS e IS.

Novo padrão para número do protocolo de autorização

A estrutura do número de protocolo foi atualizada para evitar esgotamento:

- Formato atual: até 15 posições

- Novo formato (em UFs que precisam): 17 posições

Composição:

- 1 dígito – Tipo Autorizador;

- 2 dígitos – Código da UF;

- 2 dígitos – Ano;

- 10 dígitos – Sequencial dos documentos autorizados para o mesmo modelo de DF-e.

Exemplo: 1512502500001234567 (protocolo de 17 dígitos, adotado inicialmente por São Paulo)

Quando entra em vigor?

A previsão de implantação no ambiente de produção é outubro de 2025, para que tudo esteja pronto e funcionando até janeiro de 2026, quando os novos tributos começam a valer oficialmente.

E se a legislação mudar?

Como a Reforma Tributária ainda está sendo regulamentada, essa Nota Técnica pode passar por ajustes até sua implementação definitiva. Assim como aconteceu com outras mudanças fiscais anteriores, o processo será gradual e adaptativo.

Regimes diferenciados IBS e CBS: créditos presumidos para setores específicos

A Reforma Tributária implementada pela Lei Complementar nº 214/2025 prevê regimes diferenciados para determinados setores econômicos e categorias de contribuintes que, por sua natureza, possuem limitações na recuperação de créditos tributários ou exercem atividades consideradas essenciais ou socialmente relevantes.

Esses regimes visam garantir maior equilíbrio tributário, por meio de benefícios fiscais, como a alíquota reduzida e a concessão de créditos presumidos de IBS e CBS.

Disposições gerais dos regimes diferenciados (Art. 126)

A aplicação dos regimes diferenciados é uniforme em todo o território nacional e conta com aplicação de alíquotas reduzidas ou concessão de créditos presumidos.

O uso do crédito presumido exige:

- Emissão de documento fiscal eletrônico com identificação do fornecedor;

- Efetivo pagamento ao fornecedor.

Créditos presumidos dentro dos regimes diferenciados do IBS e da CBS

- Produtor Rural e Produtor Rural Integrado não contribuinte (arts. 164 a 168 da LC 214/2025)

- Transportador Autônomo de Carga Pessoa Física Não Contribuinte (art. 169 da LC 214/2025)

- Resíduos e Demais Materiais Destinados à Reciclagem, Reutilização ou Logística Reversa adquiridos de pessoa física, cooperativa ou outra forma de organização popular (art. 170 da LC 214/2025)

- Bens Móveis Usados Adquiridos de Pessoa Física Não Contribuinte para Revenda (art. 171 da LC 214/2025)

1. Produtor Rural e Produtor Integrado (Arts. 164 a 168)

Produtores rurais pessoa física ou jurídica com receita anual inferior a R$3,6 milhões, bem como produtores integrados, são considerados não contribuintes do IBS e da CBS.

O contribuinte de IBS e de CBS sujeito ao regime regular poderá apropriar créditos presumidos dos referidos tributos relativos às aquisições de bens e serviços de produtor rural ou de produtor rural integrado, não contribuintes, desde que:

O documento fiscal contenha:

- Valor da operação (pagamento ao fornecedor);

- Valor do crédito presumido;

- Valor líquido para fins fiscais (diferença entre 1 e 2).

Para produtor integrado, o valor da operação será a remuneração contratual.

Os percentuais de crédito presumido serão definidos por ato conjunto do Ministério da Fazenda e do Comitê Gestor do IBS até setembro de cada ano, com validade a partir de 1º de janeiro do ano seguinte.

2. Transportador Autônomo de Carga (Art. 169)

Empresas que contratarem transportadores autônomos de carga, pessoas físicas ou MEIs, poderão apropriar créditos presumidos sobre os serviços prestados, desde que:

- Os serviços de transporte sejam pagos diretamente ao autônomo;

- O valor do transporte não esteja embutido no preço total da mercadoria.

O documento fiscal eletrônico deve trazer:

- Valor da operação (pago ao transportador);

- Valor do crédito presumido;

- Valor líquido fiscal.

O cálculo do crédito seguirá os percentuais anuais a serem definidos pelo governo.

3. Reciclagem e Logística Reversa (Art. 170)

Contribuintes sujeitos ao regime regular poderão apropriar créditos presumidos do IBS e CBS na aquisição de resíduos recicláveis e reutilizáveis de:

- Pessoas físicas;

- Cooperativas ou associações de coletores incentivados.

Os créditos serão calculados sobre o valor da aquisição, e serão referentes aos percentuais sobre o valor da aquisição registrado em documento admitido pela administração tributária a ser regulamentado, como o exemplo abaixo:

É importante salientar que o crédito presumido não será concedido no caso das aquisições de:

- Agrotóxicos e suas embalagens;

- Medicamentos e suas embalagens;

- Pilhas, baterias, pneus;

- Eletroeletrônicos e componentes;

- Óleos lubrificantes (exceto os recolhidos por rerrefinadores autorizados);

- Lâmpadas especiais;

- Sucata de cobre.

Créditos válidos apenas para dedução dos tributos devidos.

4. Revenda de Bens Móveis Usados (Art. 171)

Empresas que adquirem bens móveis usados de pessoas físicas não contribuintes ou MEIs, para revenda, podem apropriar créditos presumidos, sendo o crédito vinculado ao valor da aquisição do bem:

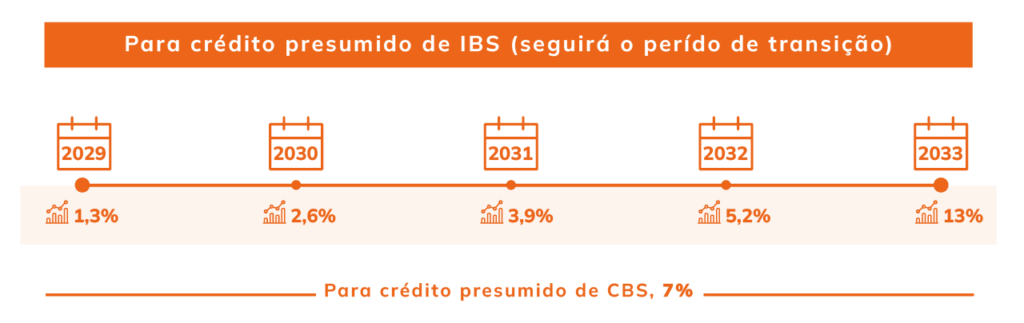

Para IBS:

- Até 31/12/2032: usa-se a alíquota vigente na data da revenda;

- A partir de 01/01/2033: considera-se a alíquota vigente na data da aquisição.

Para CBS:

- Até 31/12/2026: aplica-se a alíquota vigente na data da revenda;

- A partir de 01/01/2027: considera-se a alíquota vigente na data da aquisição.

Os créditos presumidos só podem ser deduzidos por ocasião da revenda do bem. Caso não seja possível vincular diretamente o crédito ao bem revendido, o regulamento definirá regras para apropriação alternativa.

Regime específico para Sociedades Cooperativas (Arts. 271 e 272 da LC 214/2025)

As sociedades cooperativas também contarão com um regime próprio no novo modelo do IBS e da CBS, reconhecendo a natureza colaborativa e a dinâmica interna dessas entidades.

De acordo com a Lei Complementar nº 214/2025, os associados sujeitos ao regime regular do IBS e da CBS, incluindo as cooperativas singulares, poderão transferir seus créditos tributários à cooperativa da qual fazem parte. Essa possibilidade inclui:

- Créditos das operações antecedentes;

- Créditos presumidos.

Essa transferência aplica-se apenas aos bens e serviços utilizados diretamente na produção ou prestação de serviços fornecidos pelo associado à cooperativa, as regras específicas aplicáveis ainda serão trazidas pelo regulamento.

Importante: nesse contexto, não se aplica o disposto no art. 55 da LC 214/2025, que trata das regras gerais de apropriação e transferência de créditos.

Regime automotivo: créditos presumidos para projetos habilitados (Arts. 309 a 316 da LC 214/2025)

Até 31 de dezembro de 2032, empresas do setor automotivo poderão usufruir de um regime diferenciado da CBS, tendo direito a um crédito presumido desta contribuição. É importante deixar claro que o crédito presumido está vinculado a um projeto incentivado, ou seja, a empresa deve estar habilitada em projetos de desenvolvimento regional incentivados por legislação federal.

Esse regime se aplica às empresas com projetos enquadrados nos seguintes dispositivos:

Lei nº 9.440/1997 – Art. 11-C

➤ Projetos de montadoras e fabricantes de veículos instalados ou que venham a se instalar nas regiões Norte, Nordeste e Centro-Oeste;

Lei nº 9.826/1999 – Arts. 1º a 4º

➤ Empreendimentos industriais localizados nas áreas de atuação da SUDAM (Amazônia) e da SUDENE (Nordeste).

Em relação ao crédito presumido, destaca-se que ele não poderá ser usufruído cumulativamente com quaisquer outros benefícios fiscais federais da CBS destinados à beneficiária desse crédito presumido.

Transição para o IBS e CBS

Além das mudanças estruturais trazidas pela Reforma Tributária do Consumo, a Lei Complementar nº 214/2025 também estabeleceu regras específicas para garantir a neutralidade tributária durante a transição, por meio do cálculo das alíquotas de referência e da utilização dos créditos remanescentes do regime anterior (PIS e Cofins).

Cálculo das Alíquotas de Referência (Art. 351)

As alíquotas de referência da CBS e do IBS, usadas para definir média da carga tributária do novo sistema, serão calculadas com base em diversas variáveis, incluindo:

- A receita prevista com CBS e IBS;

- A redução de receita decorrente da concessão de créditos presumidos;

- A discriminação de cada modalidade de crédito presumido, conforme prevista na Lei Complementar.

Esse mecanismo visa garantir que a implantação dos créditos presumidos não gere desequilíbrios fiscais e preserve a arrecadação pública.

Como a sua empresa deve se preparar?

O crédito presumido será uma peça importante no equilíbrio tributário durante e após a transição. Essas novas regulamentações garantem uma ponte segura entre os sistemas tributários antigo e novo, permitindo às empresas planejem o uso eficiente dos créditos acumulados, ajustem às projeções de carga tributária com base nas futuras alíquotas de referência e reduzam o risco de perda financeira no processo de transição.

Por isso, é fundamental que as empresas comecem a se preparar desde já, adequando sistemas, investindo em soluções tecnológicas compatíveis com o novo modelo e capazes de se atualizarem às mudanças regulatórias.

Contar com parceiros especializados, como a Avalara, que possui soluções equipadas com motores de cálculos, assegura a conformidade legal, mitiga o risco de erros operacionais e contribui para garantir sua competitividade no mercado.

Deixe um comentário