A Reforma Tributária do Consumo está redesenhando o sistema fiscal brasileiro. Com a criação do IBS (Imposto sobre Bens e Serviços), CBS (Contribuição sobre Bens e Serviços) e IS (Imposto Seletivo), empresas de todos os setores precisam adaptar seus processos, sistemas e equipes para uma nova realidade tributária.

Neste artigo, você confere as principais mudanças e um guia prático de como preparar sua empresa.

1. Novas finalidades da NF-e: débito, crédito e eventos fiscais

A Nota Fiscal eletrônica passa a ter novos tipos de emissão, são eles:

- Nota de Crédito: para reduções de valores;

- Nota de Débito: para acréscimos de valores;

- Eventos Fiscais: solicitação de crédito presumido, destinação para consumo, perecimento, etc.

Vantagens: Mais transparência, menor risco de autuações e maior controle fiscal diretamente pela NF-e.

2. Incidência do IBS e CBS: fique atento às operações

Esses tributos incidirão sobre:

- Operações onerosas: como vendas de bens e serviços com pagamento;

- Operações não onerosas: algumas doações, brindes e bonificações também podem gerar cobrança.

É importante revisar contratos e automatizar sistemas fiscais para evitar erros de classificação nas operações.

3. IBS será recolhido no destino

Uma das maiores mudanças é o local de arrecadação do IBS:

- Antes: recolhido no estado de origem.

- Agora: recolhido no estado de destino da mercadoria ou serviço.

Exemplo: Venda de SC para SP → IBS será para SP.

Essa alteração trará um impacto estratégico exigindo mudanças logísticas, revisão de centros de distribuição e operações interestaduais.

4. Crédito pleno: regime não cumulativo

A nova sistemática permite aproveitamento amplo de créditos:

- Insumos, serviços administrativos, reformas e treinamentos gerarão crédito.

- Despesas pessoais ou fora da atividade empresarial não dão direito a crédito.

Essa medida permitirá uma redução do custo tributário com mais itens creditáveis.

5. Base de cálculo: atenção aos componentes

A base do IBS e da CBS inclui valor da operação, juros, frete e encargos. E exclui IBS, CBS com tributação “por fora” e ICMS, ISS, PIS e COFINS destacados na nota.

É recomendado reconfigurar os ERP para evitar erros de cálculo dos novos tributos ou pagamento indevido.

6. Imposto Seletivo: foco regulatório

Conhecido como “imposto do pecado”, seu objetivo será desestimular o consumo de produtos nocivos à saúde ou ao meio ambiente. O IS incidirá sobre:

- Cigarros;

- Bebidas alcoólicas;

- Veículos de luxo;

- Produtos poluentes.

Ele entrará em vigor em 2027.

7. Novo código CST-cClass na NF-e

A NF-e exigirá a inclusão de dois códigos obrigatórios:

- CST (Código de Situação Tributária);

- cClass (Código de Classificação Tributária);

Cada operação terá codificação específica vinculada à legislação vigente. Essa medida trará mais precisão na apropriação de créditos e benefícios.

8. Incentivos fiscais: quem terá redução

Alguns setores terão alíquota reduzida ou isenção:

- Alíquota zero: cesta básica, medicamentos essenciais, dispositivos médicos;

- Redução de 60%: educação, saúde, segurança alimentar, acessibilidade e cultura.

A correta classificação fiscal nos campos CST e eClass será necessária para manter os incentivos.

9. Resumo das mudanças dos tributos:

A Reforma cria três novos tributos:

| Tributo atual | Novo Tributo | Abrangência |

| ICMS, ISS | IBS | Unificação estadual e municipal |

| PIS, COFINS, IOF, parte do IPI | CBS | Unificação federal |

| __ | IS | Produtos nocivos ao bem-estar público |

O Comitê Gestor do IBS será responsável por coordenar as regras de arrecadação.

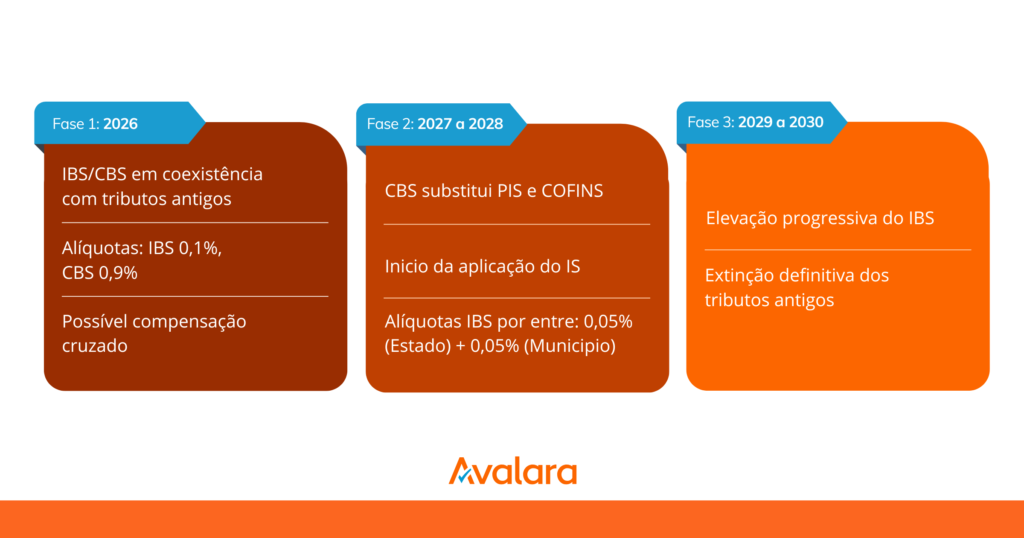

10. Cronograma de implantação

A implantação será gradual e teremos um período de transição, começando em 2026 e finalizado em 2033 quando o novo modelo for consolidado:

- 2026: Alíquotas simbólicas (CBS 0,9% e IBS 0,1%)

- 2027–2028: CBS substitui PIS e COFINS. IS entra em vigor.

- 2029–2033: Extinção gradual de ICMS e ISS.

- Após 2033: Novo modelo consolidado.

11. Exemplo de NF-e com IBS e CBS

Um exemplo de NF-e preenchida conforme as novas regras da Reforma Tributária é o de uma venda normal com IBS e CBS destacados, aplicada a uma operação entre contribuintes. Nesse caso, trata-se de uma venda padrão de produto, na qual a nota fiscal deve trazer os campos correspondentes ao IBS estadual e municipal, bem como à CBS, devidamente preenchidos com suas respectivas alíquotas e valores calculados sobre a base da operação.

| Campo | Preenchimento |

| finNFe (Finalidade) | 1 – Normal |

| indPres (Presença) | 1 – Operação presencial |

| CST | 100 (Tributação integral IBS/CBS) |

| cClassTrib | 100001 (Produto tributado integralmente) |

| vBC | 10.000,00 |

| pIBSUF | 14,00% |

| pIBSMun | 2,00% |

| pCBS | 8,00% |

| vIBSUF | 1.400,00 |

| vIBSMun | 200,00 |

| vCBS | 800,00 |

| Total Tributos | 2.400,00 |

Explicação:

- Base de cálculo = 10.000,00

- IBS Estadual = 14%

- IBS Municipal = 2%

- CBS = 8%

12. Exemplo de Nota de Débito (ajuste de valor)

Um exemplo de emissão de Nota de Crédito conforme a Reforma Tributária ocorre na situação de devolução parcial do valor faturado, como nos casos de produtos com defeito ou ajustes comerciais negociados entre as partes. Nessa circunstância, a NF-e deve ser emitida com a finalidade de crédito, informando os valores devolvidos proporcionalmente e destacando corretamente o IBS e a CBS incidentes sobre a parcela ajustada.

| Campo | Preenchimento |

| finNFe (Finalidade) | 6 – Nota de Débito |

| tpNFDebito | 03 – Débito por notas fiscais não processadas na apuração |

| CST | 100 (Tributação normal) |

| cClassTrib | 100001 |

| vBC | 1.000,00 |

| pIBSUF | 14,00% |

| pIBSMun | 2,00% |

| pCBS | 8,00% |

| vIBSUF | 140,00 |

| vIBSMun | 20,00 |

| vCBS | 80,00 |

Explicação:

- Emitente cobrando diferença de R$1.000,00.

- Aplicadas as alíquotas padrão.

13. Exemplo de Nota de Crédito (devolução parcial)

A Nota de Crédito por devolução parcial é utilizada quando há a necessidade de estornar parte do valor originalmente faturado, como nos casos de devolução por defeito do produto ou por um ajuste comercial entre as partes. Nessa situação, a NF-e deve refletir a operação com a finalidade de crédito, informando os valores devolvidos de forma proporcional e destacando corretamente o IBS e a CBS correspondentes.

| Campo | Preenchimento |

| finNFe (Finalidade) | 5 – Nota de Crédito |

| tpNFCredito | 02 – Anulação de Crédito por Saídas Isentas/Imunes |

| CST | 200 (Redução parcial da base) |

| cClassTrib | 200005 |

| vBC | 2.000,00 |

| pIBSUF | 14,00% |

| pIBSMun | 2,00% |

| pCBS | 8,00% |

| vIBSUF | 280,00 |

| vIBSMun | 40,00 |

| vCBS | 160,00 |

Explicação:

- Valor de devolução sobre R$2.000,00.

- Tributação de IBS e CBS proporcional aplicada.

14. Documentação técnica e prazos

Para que a transição ao novo modelo tributário ocorra de forma segura e eficiente, o governo publicou um conjunto de Notas Técnicas e cronogramas oficiais detalhando como as mudanças devem ser implementadas nos Documentos Fiscais eletrônicos. A seguir, reunimos os principais pontos que você precisa conhecer para garantir conformidade desde o ambiente de homologação até a produção oficial.

Notas Técnicas publicadas:

- NF-e/NFC-e: NT 2025.002

- NF3e, CT-e e NFCom: NT 2025.001

Prazos:

- Homologação: Julho/2025

- Produção: Outubro/2025

- Obrigatoriedade: Janeiro/2026

Como sua empresa deve se preparar?

A Reforma Tributária inaugura uma configuração para o sistema de tributação sobre o consumo no Brasil, com impactos diretos e estruturais sobre a rotina fiscal das empresas.

Diante desse cenário, compreender os fundamentos do novo modelo é apenas o primeiro passo. Será indispensável adotar medidas práticas e estruturadas desde já, a fim de garantir uma transição segura e eficiente.

Entre as ações prioritárias estão:

- Reavaliação da estrutura tributária vigente;

- Mapeamento dos impactos por setor de atuação;

- Atualização dos sistemas de gestão fiscal;

- Aprimoramento técnico das equipes envolvidas;

Para isso, contar com parceiros especializados, como a Avalara, e investir em soluções tecnológicas compatíveis com o novo modelo, como motores de cálculo integrados, é fundamental para assegurar conformidade legal, mitigar riscos operacionais e manter a competitividade no mercado.

A preparação para esse novo contexto não deve ser adiada. Essa é uma escolha estratégica que definirá a adaptação da empresa no novo cenário tributário.

Deixe um comentário